Les også

Vipps oss

Ønsker du mer fakta i hverdagen?

Tips oss

Faktasjekk

Denne artikkelen ble publisert for over 1 år siden og kan inneholde utdatert informasjon.

Onsdag 4. januar møtte NHOs viseadministrerende direktør Anniken Hauglie næringsminister Jan Christian Vestre (Ap) til debatt om næringslivets vilkår i radioprogrammet Politisk kvarter på NRK. Under debatten ga Hauglie uttrykk for at skattetrykket for bedrifter er blitt for høyt. Hun sa blant annet følgende:

«Nå føres det en politikk hvor vi har bedrifter som betaler mer enn 100 prosent skatt av overskuddet sitt. Det sier seg selv at det er vanskelig å drive, hvis du må betale mer enn 100 prosent av det du tjener i skatt.»

Denne påstanden skal vi se nærmere på i denne faktasjekken.

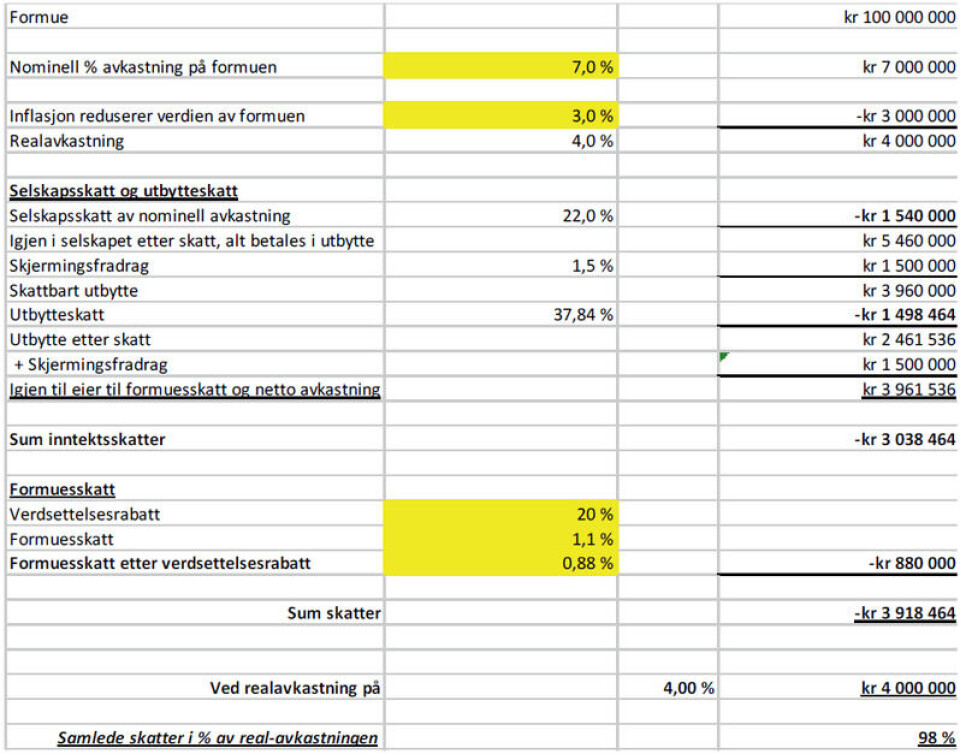

Faktisk.no ba NHO om dokumentasjon for påstanden. De viste blant annet til et notat fra tankesmien Civita. Det er fullt mulig for bedriftseiere å betale mer enn 100 prosent skatt, ifølge dette notatet. Her er det satt opp to eksempler, der dette blir utfallet:

1. «En norsk eier av en mellomstor bedrift med en ligningsformue på 30 mill. kroner, som har samme realavkastning som Oljefondets forventede realavkastning på 3 prosent, vil betale 148 prosent av avkastningen sin i skatt. Klarer bedriften å få fire prosent realavkastning, går 110 prosent av den til å betale skatt.»

2. «En velstående norsk investor med en ligningsformue på 100 mill. kroner, som har samme realavkastning som Oljefondets forventede realavkastning på tre prosent, vil betale 131 prosent av avkastningen sin i skatt. Klarer nordmannen å få 4 prosent realavkastning, går 98 prosent av den til å betale skatt.»

Slik ser Civitas regnestykke ut for ett av eksemplene. Du kan klikke på bildet, hvis du ønsker å gjøre det større:

Det er verdt å merke seg at Hauglies påstand dreier seg om bedrifter, ikke bedriftseiere, som er det Civita-notatet dreier seg om. Notatet tar også personlige skatter som utbytte- og formuesskatt inn i regnskapet.

I tillegg til notatet fra Civita, viser også NHO til to forskjellige høringssvar om den nye grunnrenteskatten for oppdrettsnæringen. Det ene er fra Sjømat Norge, og det andre er fra DNB. Sistnevnte har mange oppdrettsselskaper som kunder. Begge har satt opp regnestykker som viser hvordan oppdrettsselskaper kan måtte betale mer enn 100 prosent i skatt.

I tillegg viser NHO til påstander fra oppdrettsselskapene SinkabergHansen, Bremnes og Gratanglaks.

Hypotetisk sett kan det skje at enkelte bedriftseiere risikerer å måtte betale mer enn 100 prosent skatt totalt sett. Det skriver NHH-forsker Ole-Andreas Næss ved Samfunns- og næringslivsforskning (SNF) til Faktisk.no.

– Men slike hypotetiske eksempler stemmer ofte bare på skrivebordet. Hvis vi går til dataene og ser på de empiriske studiene som er gjort, så tyder de ikke på at skatten er over 100 prosent for norske bedriftseiere, skriver Næss til Faktisk.no

Han viser til en studie fra SSB som fant at de aller rikeste nordmennene i snitt betalte 8 prosent i skatt.

– Men grunnen til at dette tallet er så lavt er at de rikeste utsetter skatten sin, så hvis vi også inkluderer skatten de utsetter, så får vi en høyere skattesats, skriver Næss til Faktisk.no.

Når det gjelder vanlige bedrifter, kan ikke disse ende opp med å betale selskapsskatt på mer enn 100 prosent av overskuddet sitt over tid, ifølge forsker Andreas Økland ved Skatteforsk NMBU.

– Hvis det er veldig stor forskjell mellom regnskapsmessig og skattemessig overskudd kan det skje i enkelte år, men det vil utlignes over tid, skriver Økland til Faktisk.no.

For oppdrettsnæringen kan det imidlertid være annerledes enkelte år, skriver han.

– For selskaper som betaler grunnrenteskatt kan det skje i enkelte tilfeller, hvis skatten regnes ut ifra en normpris mens selskapet har solgt varene sine på fastpriskontrakter.

Faktisk.no kommer tilbake til hvordan normprisene fungerer lengre ned i denne artikkelen.

Han viser også til at produksjonsavgifter, miljøavgifter og andre avgifter kan føre til at skattenivået samlet overstiger overskuddet for et selskap.

Økland har ikke gått inn i helheten av Civitas regnestykke, men han påpeker at tankesmien har tatt utgangspunkt i samlet skatt i sitt notat. Det vil si personlige skatter som utbytteskatt og formuesskatt, i tillegg til selskapsskatten.

– En relevant faktor er at verdien av unoterte bedrifter er betydelig undervurdert når likningsverdien fastsettes. Det betyr at formuesskatten blir en god del lavere for mange bedriftseiere enn det som er lagt til grunn, skriver Økland.

Når det gjelder denne verdsettingen av selskaper, viser han til et notat om dette fra Statistisk sentralbyrå (SSB).

Økland påpeker at mange bedriftseiere har holdingselskaper. Det fører til at selv om det betales utbytte årlig, vil bedriftseierne kun måtte betale utbytteskatt, når penger tas ut av holdingselskapet for personlig forbruk.

– Det betyr at det er få bedriftseiere som betaler utbytteskatt for utbytte tilsvarende overskuddet årlig, skriver han.

Økland trekker også frem forskning fra SSB som viser at bedriftseiere i snitt har en skatteregning på langt under 100 prosent. Faktisk.no har tidligere omtalt den nevnte forskningen i denne artikkelen:

– Skattereglene har ikke endret seg så mye siden 2016 at man bør forvente betydelige endringer til nå, skriver Økland.

Den nye grunnrenteskatten for fiskeoppdrett omfatter ikke hele overskuddet til næringen. Det er kun overskuddet fra merdene i sjøen som skattlegges med 62 prosent. Resten av overskuddet skattlegges med 22 prosent, tilsvarende vanlig selskapsskatt.

Slik skapes en belønning for å vri overskuddet fra merdene med høy skatt, til landdelen av virksomheten, som har lavere skatt.

Det er her den såkalte normprisen kommer inn. Dette er et grep staten har tatt for å sikre at bedriftene ikke ender opp med å betale for lite grunnrenteskatt. Normprisen tar utgangspunkt i lakseprisen fra Nasdaqs lakseindeks.

Men det er også utfordringer knyttet til selve normprisen. Professor Bård Misund ved Universitetet i Stavanger peker på flere av disse i et innlegg hos E24.

Misund viser til at laks finnes i flere kvaliteter, men Nasdaqs laksebørs tar kun utgangspunkt i den høyeste kvaliteten, såkalt «superior». Mesteparten av laksen som selges, er av superior-kvalitet, men ikke all. Andelen laks dette gjelder varierer, og denne laksen selges billigere enn superior-laksen.

I tillegg har enkelte bedrifter inngått avtaler om å selge laks til fastpris, som de kan risikere at blir lavere priset enn Nasdaq-prisen.

Dette fører til at den effektive skattesatsen blir høyere enn 62 prosent, ifølge professoren.